有一段时间没关注银行了,今天看了下该行业的整体情况,觉得机会来了。

在年初的时候,在文章《[2022年看好的A股板块(二)|银行择时](../20220210-bank/》里提到:

-

可以从行业总体利润率看银行业兴衰。

-

今年整个行业的动态利润率水平有望突破20%,若是那样,未来一年将是不错的布局时间,可以分批建仓了。

再说利润率

目前,第二点已经达到了,而第一点需要时间验证。

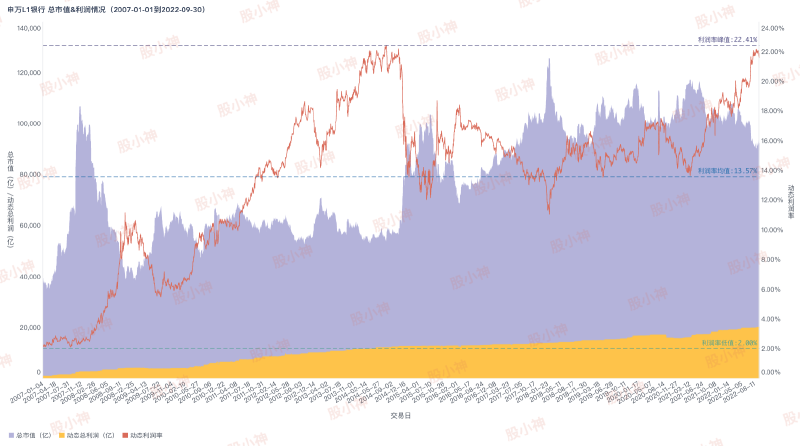

来分析下边这张图:

该图是2007年至今,申万银行业的总市值(紫色)、总利润(黄色)和利润率(红色)。

本文的利润率=总利润/总市值,可以反应银行的盈利能力和估值水平。

我们先理一下时间线:

-

2007年那会,银行业不怎么赚钱的,整个行业的利润率才2%

-

07-08年底,利润率飙升到9%以上

-

这期间银行成分股也从7只扩容到14只

-

伴随着利润率的提升,整个

银行业也走出一波牛市

-

-

2009年整年,银行业利润率从9%回落至6%左右

- 期间成分股无变化,主要是市值上涨比较多

-

2010年到2014年底,将近5年时间,银行业利润率从6%持续上涨至20%以上

-

这期间,成分股并没变化

-

银行股盈利能力强,但就是不涨

-

可以说是

A股银粉们失落的5年

-

-

然后就来到15年牛市,银行股也风光了一把,利润率从22%杀到12%,又反弹到18%左右

-

这期间,成分股也没变化

-

利润在上涨,但是利润率却降了45%,原因是市值大幅上涨,足见银行也疯狂

-

-

2016年初至2018年初,银行业的利润率又从18%下杀到最低11%

-

还是那样,利润稳步上涨,市值暴增

-

这期间成分股从16只扩容到26只,

趁着牛市IPO也可以理解

-

-

2018年到2021年初,利润率上上下下,大多时间保持在历史平均数(13.57%)以上

-

这期间成分股从26扩容到36,

-

总市值并无太大变化,整体估值走低

-

-

2021年初至今,利润率从14%上升到22%

- 期间成分股从36扩容到42,但是

总市值却从14.5万亿缩水到9.1万亿(37%)

- 期间成分股从36扩容到42,但是

机会在哪?

回顾这段历史,15年来,银行业的利润是在稳步上涨的,但是股价也会上蹿下跳。

从18年初至今,近5年时间:

-

银行业从26只扩容至42只,数量涨61.54%

-

总市值从12.5万亿,跌到9.1万亿,跌幅27.2%

-

利润率从11%上升到22%,涨幅100%(利润上涨,叠加市值下跌)

当前银行业的估值已经到历史低点(利润率22%,接近历史高点)。

从趋势上看,似乎会继续向上(经济下行,市场悲观,盈利下降,恶性循环)。

但我更愿意相信会在高位盘整,原因很简单:股息率高于贷款利率,中间有巨大的“套利空间”。

当前银行业的股息率中位数为4.64%,排名前三的是:

-

光大银行(7.34%)

-

北京银行(7.25%)

-

交通银行(6.89%)

而贷款利率呢?

2022年8月22日贷款市场报价利率(LPR)为:一年期贷款市场报价利率(LPR)从3.70%下调至3.65%,将五年期贷款市场报价利率(LPR)从4.45%下调至4.3%。

啥?贷款利率低于股息率!

银粉们能忍?广大股民还能错过这么好的套利机会?

银行都不干了,自己给自己贷款发利息得了。

银粉们的机会来了,未来半年到一年应该是个不错的建仓时机。

最后:

以上分析基于个人认知,仅供参考,不构成投资建议。

有任何想法,可以私下交流。