基本概念

A股可转债指的是可转换债券,持有人可以按发行时约定的价格将其转换为公司普通股票。

上面这段定义很简单,也隐含了几个重要概念:

- 可转债也是债券,有规定的利率和期限,投资者可以选择持有到期收利息。

- 可转债可转为普通股票,转换后,就是纯粹的股票,具有股性。

- 可转债发行时,会有转股价(约定的价格),即以什么价位转成普通股。

看似简单的定义,其实也暗藏了许多玄机。

这些都写明在可转债条款里,但是一般人都没注意。

比如:

- 什么时候可以转股?转股起始日和转股截止日之间。起始日一般是发行结束满6个月后的第一个交易日。截止日也会发行时明确。

- 什么时候获得利息?一般是每半年或一年付息一次(具体时间看公告)。到期后5个工作日内偿还本金和最后一期利息。

- 转股价会变吗?转股价不是固定不变的。触发变更的条件有很多,比如正股分红、送股、定增、价格一短时间内低于转股价触发下修条款等。

重要条款

纯债条款

包含债券的基本情况,包括(举例):

- 发行总额、期限、评级、重要日期(起息日、付息日、到期日)。

- 利率说明,如:本次发行的可转债票面利率第一年0.40%,第二年0.60%,第三年1.00%,第四年1.50%,第五年1.80%,第六年2.00%。 另外,可转债的票面价值都是100。

可转债是上市公司融资的重要手段。

其票面利息远低于普通公司债,融资成本较低。

并且发行难度也低于定增等方式。

转股条款

说明如何转股、以什么条件转股等,最核心的是转股价。

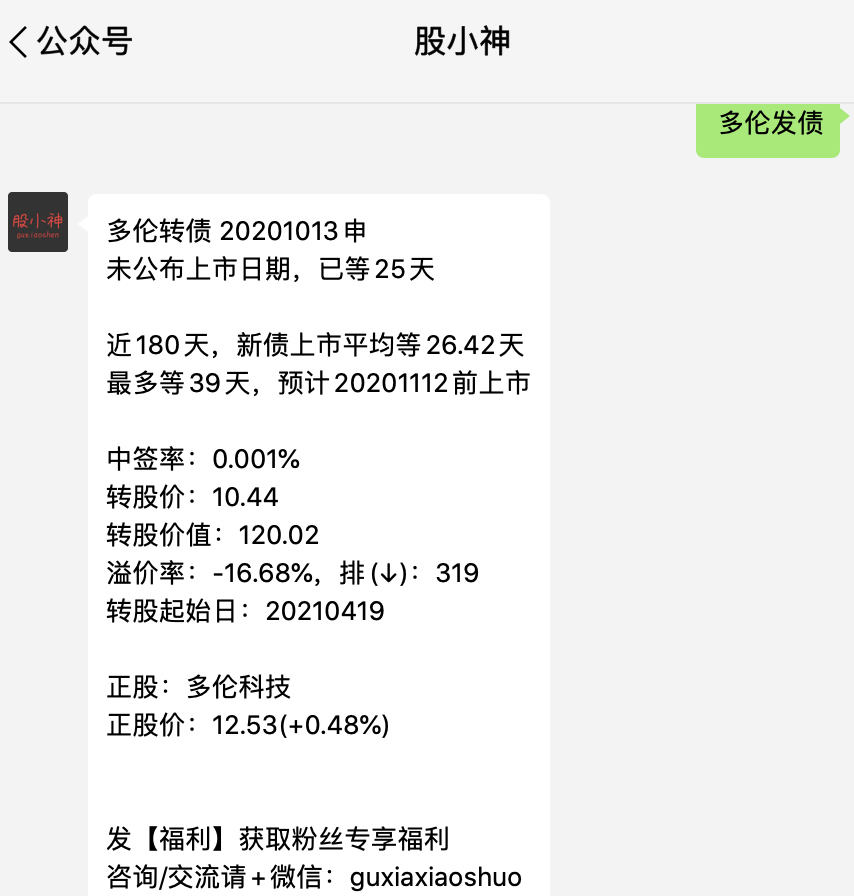

比如多伦转债,转股价是10.44,按此价格,一张可转债,可以转成:100/10.44=9.58股。

而对应的正股多伦科技,当前(20201013)价格为12.53,那么可转债的转股价值为:9.58*12.53=120.04。

也就是说这张面值100的可转债,当前的实际价值为120.04,是物超所值的。

相关的,还有一个重要概念:溢价率。

其计算公式为:(转债价格-转股价值)/转股价值*100。

对于尚未上市的,转债价格为100,否则为每日的成交价(或者收盘价)。

套用公式,对于多伦转债,其溢价率:(100-120.04)/120.04=-16.68%。

溢价率可能为负数(价格小于价值),越低,转债本身价值越高。

当然,也有很多可转债的价格高于价值的,此时溢价率为正。

可以理解为,花的钱高于其实际价值。

关心的朋友可以用小工具查询。

下修条款

下修指的是下调转股价。

当股价连续20个交易日中,至少有10个交易日的收盘价低于转股价85%时,就有了下修的基本条件。

此时公司董事会有权提出下调转股价的议案,并提交股东大会表决。

我们知道转股价值=可转债价格/转股价*正股价。

当可转债下调,转股价值就上升,这样股民转股的意愿就会增强。

如果不及时下调转股价,大家都持有到期而不转股。

那上市公司就得还本付息,有违融资(“不还钱”)的初衷。

回售条款

这是可转债投资者的保护机制。

当正股价格过低,投资者可以按约定好的回售价格,将可转债卖回给上市公司。

回售条款的描述如:

本次发行的可转债最后两个计息年度,如果公司股票在任何连续30个交易日的收盘价格低于当期转股价格的70%时,可转债持有人有权将其持有的可转债全部或部分按照债券面值加当期应计利息的价格回售给公司。

通俗点讲,我买了可转债,觉得这个债不值得了(股价低迷),一定条件下,可以根据回售条款卖回给公司。

上市公司一般都会避免这种情况,否则融来的钱,还得吐出去。最常用的手段,就是下调转股价,提升转股价值。

强赎条款

在转股期内,若股价在一定时间内,高于转股价的某个阈值(一般为转股价的130%),那么,上市公司有权以略高于面值的价格(一般是103左右)赎回未转股的可转债。

比如转股价是10.44,强赎价格为10.44*1.3=13.57。如果股价长期高于13.57(此时转股价值约为130),上市公司有权以103的价格,强制赎回你手里的可转债。

所以碰到强赎,一定一定一定要及时卖出或者转股,否则就被上市公司打劫了,损失可能高达30%。

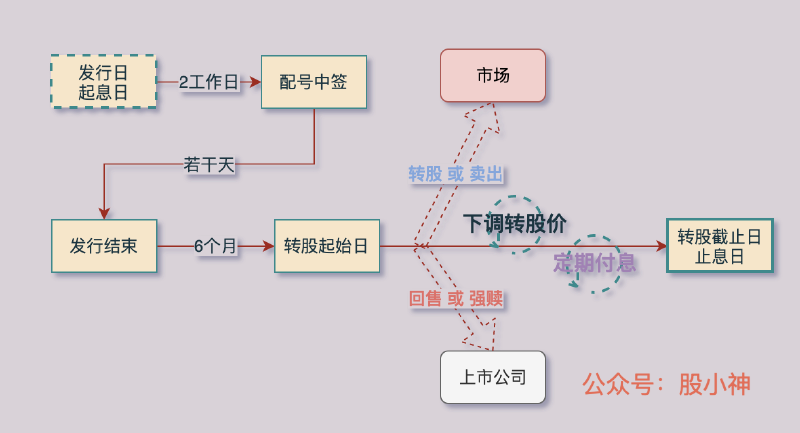

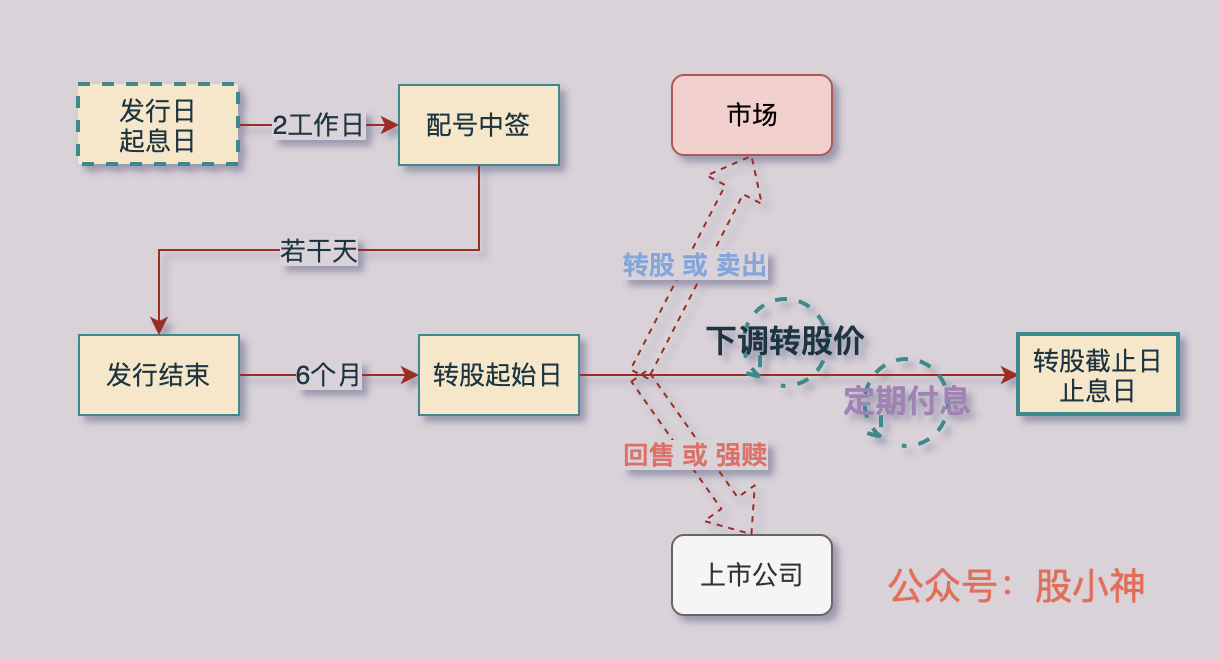

生命周期

上面讲了很多重要概念,我整理了一张图,描述了可转债完整的生命周期。

有些特别重要的节点,需要注意。

债主可以选择转股、卖出、回售,上市公司可以选择强赎。

整个周期,会定期付息,也要关注转股价的下调。

还有关键的日期,需要注意。特别是中签日缴款,转股期间选择转股,转股截至日前决定关键行动。